随着天气转暖,东北的逐步开化,以及价格涨至高位,基层售粮积极性提高,玉米上量增多;而且小麦拍卖增加至80万吨,流向饲料企业的小麦增加,玉米现货价格调整压力持续累积,后市走向备受关注。

三月中旬以来,华北基层售粮积极性提升,玉米供应数量增加。本周深加工到车量维持高位,价格应声走弱。24日山东晨间剩余到车1000台,虽较周一减少236台,但已连续三日破千,创近四个月同期新高。周二山东深加工报价稳中偏弱,金汇、七星柠檬、临清金玉米等企业小幅下调6-10元/吨,短期重点跟踪山东到车量变化。

虽然气温回升,基层售粮积极性增强,但是余粮持续消耗,企业库存较去年同期偏低,粮源也发生转移。东北玉米政策性支撑比较强,中储粮竞价采购玉米数量持续增加;近日东北价格稳中偏强,略微提升。周二东北主流报价平稳,绥化昊天、海伦国投等企业上调收购价10-25元/吨,扎兰屯阜丰、龙江阜丰下调10元/吨,同时东北自然干玉米陆续上市,补充市场流通粮源。

进口端增量显现,前两月玉米进口量同比增加,吉尔吉斯斯坦首次对华出口25吨玉米已完成转运,虽体量偏小,但具备市场信号意义。节后玉米涨价情绪逐步降温,市场分歧显著扩大:一边中储粮持续进行采购,一边小麦拍卖激增以及定向稻谷箭在弦上;一边余粮高于去年,企业库存偏低,增产粮源是否形成隐性库存存疑。叠加生猪价格持续回落、养殖行业多周亏损,饲料需求走弱预期升温,供需格局变数加大。

港口市场震荡偏弱。24日锦州港汽运到港550车、作业量3.8万吨,火车到港264节、作业量1.6万吨,在港作业船只4艘,当日主流现货稳中偏强。水分15%、容重700g/L新粮报价2360-2365元/吨,同比高200元/吨;25%水分潮粮报价1.02-1.025元/斤,锦州中孚15%水分、690g/L容重玉米收购价上调10元至2365元/吨。

库存方面,北方港口三月库存止跌回升,截至3月13日四港库存218.2万吨、环比增23.1万吨,其中锦州港105万吨(周增18万,同比降156.4万吨),为近八个月最高数值。当周四港下海量75.2万吨(周增41.1万吨)。

南方港口库存小幅回落,截至26年第12周末,广东内贸玉米库存27.7万吨(周减0.5万吨,同比降82.86%),外贸玉米库存15.9万吨(周减1.6万吨);福建港口库存8.5万吨(周降1.7万吨);广西4.3吨(周增0.2万吨)。随着下海量的增加,南方库存有望增加。

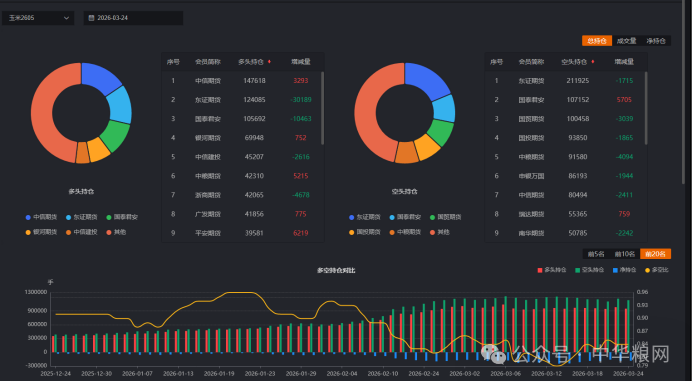

期货高位回落、分歧凸显。周二玉米各合约全线走弱,主力C2605收盘2383元/吨,周同比微降3元;当日开盘2401元/吨,最高2406元/吨,最低2383元/吨,结算2394元/吨;持仓减少53330手至132.5万手,资金净流出2.4亿元,至44.23亿元。

从C2605合约持仓数据看,3月24日C2605成交123.3万余手、环比减44.7万手,减仓下行态势明确;多头主力减仓31004手,空头主力减仓30904手,多空同步离场,市场博弈分歧显著。

国际玉米震荡偏弱。截至3月20日当周,全球玉米价格小幅回落,芝加哥玉米期货微降0.16%;虽受大豆、小麦比价下跌压制,但油价走高提振乙醇需求、化肥涨价或缩减美春播面积,形成底部支撑。周一美玉米受原油暴跌拖累大幅走低但是需求强劲等因素限制其跌幅。

USDA数据显示,3月19日当周美玉米出口检验量170万吨,环比增2%、同比增10%。巴西四月有望迎来暖湿天气,利好二季玉米生长;当前巴西一茬玉米收获进度38%,二茬播种率91.6%,三月前三周累计出口玉米78.4万吨。

近期玉米盘面短期高位震荡剧烈。周一C2605高开高走,最高触及2416元/吨,收盘2415元/吨,创2024年7月底以来新高;周二减仓承压下行,以日内低点2383元/吨收盘,较前一日高点回落31元。

技术形态承压明显,日线MACD金叉后持续收绿,短期调整风险仍存,暂受五周线与20日均线支撑;月线迟迟未能突破40日均线,叠加玉米仓单近7万手压制上方空间。

现货基本面偏空逻辑清晰:养殖饲料需求进入传统淡季,小麦替代持续增强、饲料企业加大小麦采购;深加工及港口库存回升,下游采购心态谨慎观望;同时东北自然干玉米集中上市在即,流通供给压力加码。

综上,期货小褚认为,短期玉米期货上方承压显著,操作建议偏空对待。