市场动态

- 市场动态

- 信息服务

- 资产租赁

- 供求信息

- 产品信息

- 粮食竟价

作者:福州粮批 来源:粮湖传说 时间:2025-04-17 浏览次数:1505

近期中美之间的贸易冲突愈演愈烈,而农产品市场作为双方博弈的关键领域之一,首当其冲地承受了关税政策变动的冲击。从大豆、猪肉到玉米、小麦,关税壁垒的抬升与供应链的重构不仅重塑了传统贸易路径,更引发了全球农产品价格波动、区域市场供需失衡以及农业产业链的深度调整。

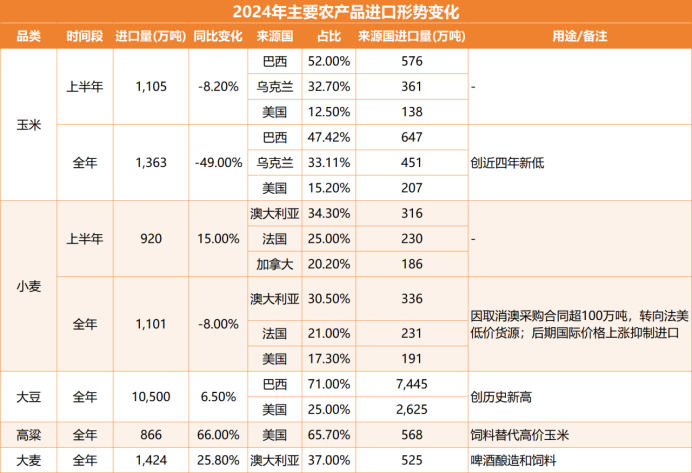

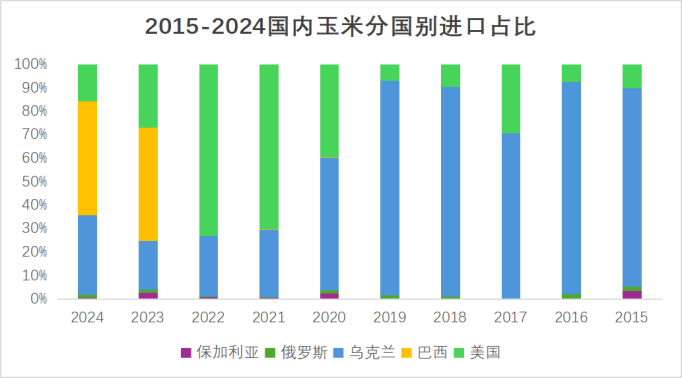

从上面的数据我们不难看出,在2024年我们从美国进口的谷物主要涉及大豆、玉米、小麦、高粱这四个品种,总量大致为3591万吨,去除大豆之外的谷物总量大致为966万吨。回顾历史从2023年开始国内对于美国农产品的依赖度就开始呈现出下滑的态势,以玉米为例从2023年开始国内进口玉米当中美玉米的所占份额已经开始呈现出大幅削减的态势,取而代之的巴西以及乌克兰玉米,客观上也反映出了美农产品对于国内玉米的影响力正在逐步下滑,尤其是像CBOT盘面与国内玉米期货市场的联动性已经呈现出逐步脱钩的态势。

虽说近年来国内对于美国农产品尤其是谷物的需求量已经呈现出逐步下滑的态势,但在贸易冲突背景之下包括美农产品在内的所有商品进口按下暂停键之后。我们仍然有必要对进口谷物下滑预期对于国内农产品尤其是以玉米代表的谷物市场所产生的影响做出评估。基于2024年的进口数据,考虑到进口小麦进入饲用领域基本没有优势,能够进入玉米产业链对内贸玉米形成替代效应的仅剩下美国玉米和高粱,两者在2024年的进口量大概为775万吨。不容否认这近800万吨谷物替代的缺失大概率要由内贸玉米来补充,从供需的角度来说对于内贸玉米的确是一个消费预期增长的利好消息。

可能有的人会质疑,美国谷物进口的缺失可以由巴西、阿根廷以及欧盟国家来补充。这一点理论上的确可以,但是从全球谷物以及国内的谷物供需形势来看,除大豆之外玉米以及小麦的价格均处于一个相对较低的水平,叠加上述谷物相对充足的储备能力。在出现明显缺口之前,盲目地扩大进口从而对内贸市场形成明显的抑制效应显然不符合去年乃至今年对于玉米、小麦持续增储(保护价格)的核心逻辑。

近年来在种植结构调整、种业振兴等多方合力发展的推动下,国内玉米市场对于进口谷物的依赖性正在逐步下降。而进一步提升内贸玉米的消费规模一来可以提升包括玉米在内的大宗农粮市场的自身消费能力,构建国内生产、分配、流通、消费的闭环循环以内循环带动外循环的大方针;二来也可以通过内贸玉米消费边际逐步外扩来提升广大种植者的收益,这也是保障粮食整体稳定供应的核心要素之一。

(责任编辑: 福州粮批)

地址:福建省福州市闽侯县荆溪镇厚屿村216号 TEL:0591-22627298 FAX:0591-22613463 E-mail:fzgrain@163.com

版权所有:福州市粮食批发交易市场管理处 本网声明:本网所载文章、数据仅供参考,使用前务请核实,风险自负!

关注我们

微信公众号

手机访问

手机访问