市场动态

- 市场动态

- 信息服务

- 资产租赁

- 供求信息

- 产品信息

- 粮食竟价

作者:福州粮批 来源:粮湖传说 时间:2025-06-24 浏览次数:776

截止6月20号当周,玉米期货主力合约完成7-9换月,盘面09合约维持震荡偏强走势并再度创下阶段性新高,后续玉米市场会何去何从?

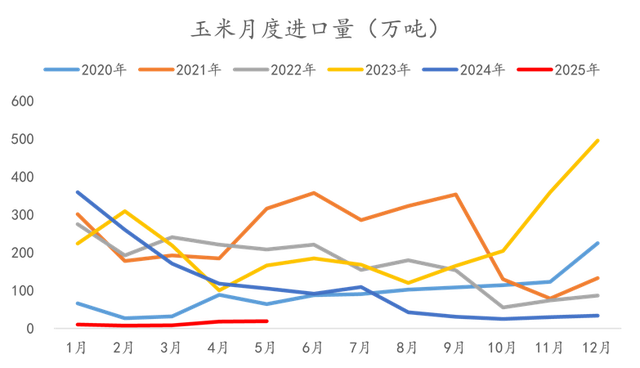

根据中国海关数据,5月份我国进口玉米18.85万吨,同比下滑81.9%,1-5月份我国累计进口玉米62.87万吨,同比下滑93.8%。其他谷物方面高粱1-5月份累计进口168万吨,同比下滑53.9%,大麦1-5月份累计进口452万吨,同比下滑40.9%,小麦1-5月份累计进口162万吨,同比下滑80%,玉米及替代谷物进口继续保持低位。进口大幅回落导致供应端缩量是玉米价格上行的重要驱动逻辑之一,在进口未见明显增量之前仍将给期现货市场提供抗跌性。

需求端方面,深加工近期副产品价格回暖带动加工利润向上修复,但淀粉深加工利润仍然持续处于亏损区间,企业开机率维持低位,同时淀粉下游需求不足叠加木薯淀粉替代部分需求,企业淀粉库存高企,深加工虽有补库需求但短期亏损限制补库意愿。前期我们也提到刚需企业在市场粮源逐步消化供需偏紧的大市场状态下,其对价格的压制作用及其有限,卖方市场下更多的是为维持生产被动接受上调收购价格。

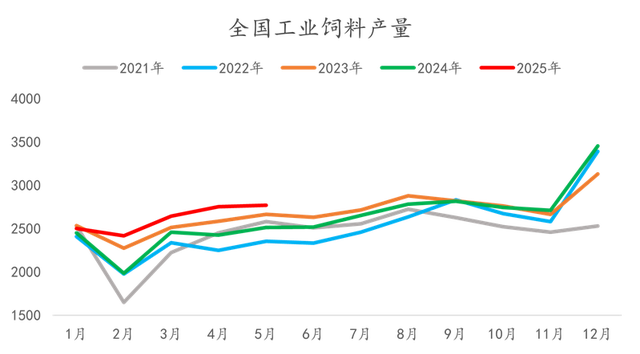

饲料需求方面根据中国饲料工业协会数据5月份全国工业饲料产量2770万吨,环比增长0.6%,同比增长6.9%,其中配合饲料中玉米用量占比39.4%,同比增长3.1个百分点,但环比下降2.7个百分点,根据工业协会数据计算,虽然饲料产量增加,但5月份配合饲料玉米用量较4月份下降60万吨。河南、安徽等地陆续启动小麦最低价收购,稳定市场信心和市场价格,提振市场预期,麦玉价差收窄,小麦的饲用替代优势持续存在,对玉米的饲用需求产生边际压力,未来新玉米上市之前小麦的饲用替代情况将成为玉米市场的核心因素,持续关注麦玉价差和替代规模。

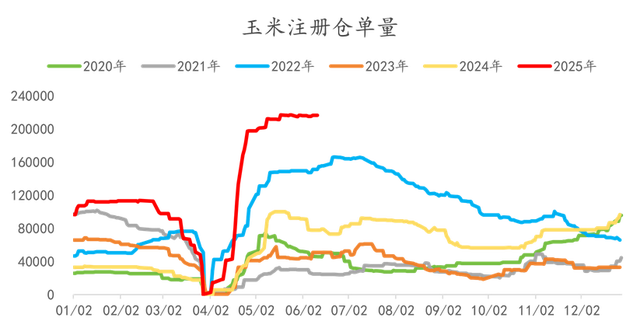

期货盘面来看,一方面虽然期现货市场偏强运行,但盘面升水现货基差仍有小部分收敛空间,另一方面目前216.5万吨的仓单压力对盘面07及09合约仍有限制作用,关注07交割后仓单注销流出情况。

总体而言,目前市场深加工消费下滑但对价格影响有限,饲料需求面对小麦替代的持续挤出效应,需求表现偏弱,但进口及替代谷物的大幅下滑及现货端库存的持续去化导致玉米市场仍处于紧平衡状态,在进口玉米及稻谷拍卖等传闻落地前期现货市场仍具有一定的抗跌性。

(责任编辑: 福州粮批)

地址:福建省福州市闽侯县荆溪镇厚屿村216号 TEL:0591-22627298 FAX:0591-22613463 E-mail:fzgrain@163.com

版权所有:福州市粮食批发交易市场管理处 本网声明:本网所载文章、数据仅供参考,使用前务请核实,风险自负!

关注我们

微信公众号

手机访问

手机访问