市场动态

- 市场动态

- 信息服务

- 资产租赁

- 供求信息

- 产品信息

- 粮食竟价

作者:福州粮批 来源:中华粮网 时间:2025-09-03 浏览次数:1520

进入九月份,新季玉米即将大规模上市。八月底华北春玉米、新疆玉米已率先入市,叠加贸易商出货积极性提升,近期玉米价格持续下跌,陈粮加速与新粮价格接轨。但周末市场出现变化,跌势明显放缓,部分地区价格反弹。在新粮大规模上市、供应增加的背景下,玉米市场将如何运行?

近期市场看空情绪主导,山东玉米价格持续回落。但周末华北大范围降雨影响运输,到车量锐减至98台,山东深加工企业借此止跌反弹,纷纷上调收购价。随着天气转晴,到车量快速回升(9月2日晨间217台,较前一日增加119台),多数企业报价持稳,个别涨跌互现——周二大泽成、成武大地、福洋生物下调10元/吨,盛泰、七星柠檬则上调10元/吨(分别执行1.205元/斤、1.247元/斤)。当前山东价格企稳反弹属超跌修复,虽企业库存偏低,但需求疲软,新粮大规模上市前价格难现大幅上涨。

东北产区方面,随着新粮上市临近,市场一致性看空情绪下贸易商加快出货,玉米价格持续偏弱。进入九月,黑山等地新粮将供应市场,虽跌势稍缓,但购销仍显清淡,市场对后市价格已有预期。9月2日,黑龙江肇东成福下调40元/吨(三等14水1.095元/斤),肇东生化恢复收购(14水1.075元/斤);内蒙古赤峰华恒生物下调10元/吨(执行1.135元/斤)。新粮上市动态需重点关注。

本轮玉米价格回落符合预期,但市场出现新变化:虽临近上市,跌势明显放缓且价格波动收窄。当前市场库存持续低位,深加工与饲料企业库存偏低但采购积极性弱,新粮上市后能否扭转供需格局?今年东北新粮开秤价如何?下半年市场走向值得深思。

进口拍卖持续遇冷,虽常态化进行但市场关注度低。9月2日计划投放190191吨,实际成交4.4万吨,成交率23%(较前期小幅提升,高于上周同期)。

港口库存方面,北方四港库存持续下降至历史低位,截至8月22日降至127.2万吨(单周减23.9万吨,降幅收窄);当周下海量27.1万吨(较前一周减5.8万吨),去年国庆至今下海量同比大增。受此影响,南方港口库存由涨转跌——截至第35周末,广东内贸玉米库存75.3万吨(环比减3.34%,同比激增290.19%)。

锦州港近期集港量低位,贸易商观望等待新粮,收购积极性低。近一周主流收购价先降20元后稳定于2210元/吨。9月2日,港口集港量30车(1500吨,较前一日减2车)、火车15节(900吨)、轮船3艘;主流收购价稳定在2210元/吨(环比上周持平,同比降120元)。

期货方面,周二大连玉米各合约全线收涨,主力合约减仓上行。截至15:00,C2511合约收盘2200元/吨(较上周同期涨42元),当日开盘2196元/吨,盘中最高2216元/吨、最低2193元/吨,结算价2206元;持仓量减26227手至94.8万手,资金净流出7123万元至29.23亿元。

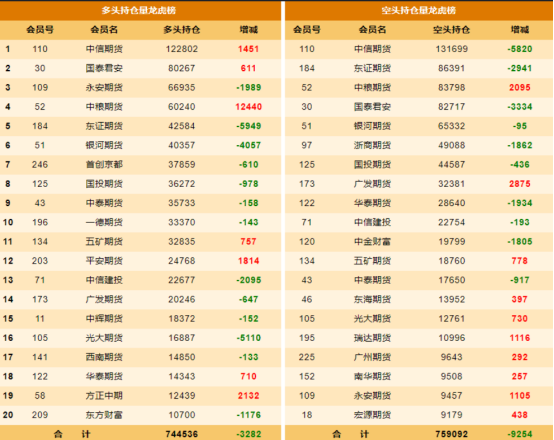

持仓报告显示,当日C2511合约成交量91.6万余手(较前一日增32.96万手)。多头主力减3282手至74.45万手,空头主力减9254手至75.9万手。合约减仓上行,空头大幅减仓更显著,资金净流出,表明涨势主要由空头减仓推动,而非资金主动进场。

国际方面,截至2025年8月29日当周,全球玉米价格强势反弹,芝加哥期货涨2%(创一个多月新高),受益于出口需求旺盛、美国中西部病害担忧及月底空头回补。但因美国玉米丰收在即,农户抛售陈季库存压制涨幅。周一美国劳动节休市,周度数据延迟公布,昨日电子盘小幅回落。

巴西方面,虽曾为中国进口玉米第一大来源国,但近月采购量偏低。截至8月30日,巴西二茬玉米收割率100%(上周94.8%,去年同期97.0%,五年均值93.2%),新季玉米种植已展开。

八月下旬以来,玉米超跌反弹持续,上周主力合约首现周度上涨(涨1.58%),本月延续反弹趋势,周一再升,九月实现“开门红”。周二主力合约冲高回落(最高2216元,较2147元低点反弹69元),最终收于2200元,符合预期。

技术面分析,玉米2511合约处于小级别反弹趋势中。近期连续上涨后成功站上二十日均线,正上攻四十日均线;五日均线上穿十日均线,即将上穿二十日均线;MACD形成金叉且出现多根红柱。周线级别已站上五日均线,但MACD绿柱虽减弱仍存;上方承压十周均线。

综上,玉米盘面上方压力渐增,面临调整可能,建议多单逐步止盈离场,以观望为主。未来市场或延续震荡区间运行,仍存创新低风险!个人观点,仅供参考!

图片

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

(责任编辑: 福州粮批)

地址:福建省福州市闽侯县荆溪镇厚屿村216号 TEL:0591-22627298 FAX:0591-22613463 E-mail:fzgrain@163.com

版权所有:福州市粮食批发交易市场管理处 本网声明:本网所载文章、数据仅供参考,使用前务请核实,风险自负!

关注我们

微信公众号

手机访问

手机访问